Qui dit nouvelle année dit nouvelles lois de finances. Si la loi de finances « fiscale » (PLF 2026) a été adoptée sous sa forme provisoire le 23 décembre 2025, faute d’accord, la loi de financement de la Sécurité Sociale (PLSS 2026) l’avait été en fin d’année 2025, et avec elles leurs lots de nouveautés.

Dans un contexte économique tendu, la tendance est davantage à la création de nouvelles recettes qu’à l’instauration de nouvelles dépenses, focus sur 2 changements applicables au 1er janvier 2026 et pouvant impacter nos entreprises :

Réforme du dispositif de l’Aide à la création et à la reprise d’entreprise (ACRE)

En recherche d’économies, le législateur cible encore les dirigeants en réformant l’Aide à la Création et à la Reprise d’Entreprise (ACRE). Désormais, depuis le 1er janvier 2026, ce dispositif sera réservé aux seuls demandeurs d’emploi et aux personnes les plus vulnérables.

Par ailleurs, le montant de l’ACRE est également raboté.

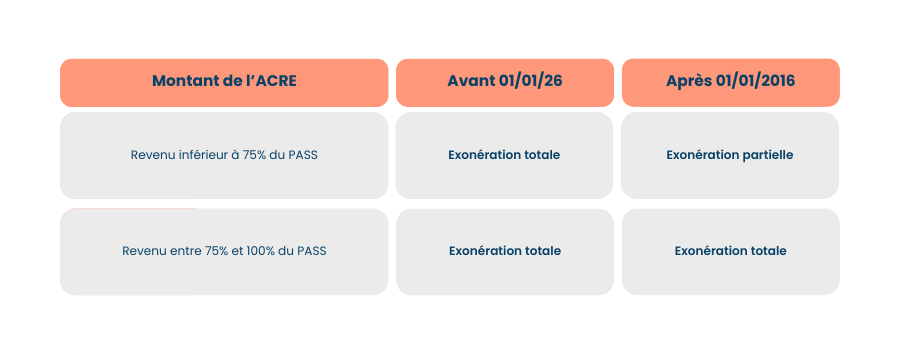

En effet, pour rappel, l’ACRE permettait une exonération de certaines cotisations sociales pendant 12 mois, exonération totale jusqu’à 35 325 euros et dégressive entre 35 325 euros et 47 100 euros.

A compter du 1er janvier 2026, l’exonération devient partielle jusqu’à 36 045 euros (le montant sera fixé par un décret à venir, mais il ne pourra pas dépasser 25% de ces cotisations au maximum) et demeure dégressive entre 36 045 euros et 48 060 euros.

Bien que l’octroi de cette aide pouvait paraître illégitime dans certains cas de figue (par exemple lorsqu’un président de SAS déjà établi depuis plusieurs années bénéficiait de l’ACRE lors de son passage en tant que Travailleur Non-Salarié (TNS) résultant de la transformation de sa SAS en SARL), il nous semble tout aussi injuste de ne plus faire bénéficier les créateurs/repreneurs, non demandeurs d’emploi, de ce coup de pouce.

Nouvelle augmentation de la contribution patronale sur les ruptures conventionnelle

C’est un secret pour personne, avec un déficit prévisionnel du régime de l’assurance-chômage estimé à 1,3 milliards d’euros par l’UNEDIC en 2026, le gouvernement fait la chasse, non pas aux économies, mais aux nouvelles taxes et cotisations.

Ainsi, face au constat qu’il n’y plus de démission, mais seulement des ruptures conventionnelles depuis la création de ces dernières, le législateur a choisi d’augmenter, à nouveau, la contribution à la charge de l’employeur sur les indemnités de ruptures conventionnelles. Elle passera donc de 30% à 40% au 1er janvier 2026, après avoir déjà été augmentée de 20% à 30% en septembre 2023.

Rédigée par François Rabanal, Expert-comptable associé du GROUPE IXEHO

9 janvier 2026