Investir en immobilier à plusieurs : le recours à la Société Civile Immobilière (SCI)

Publié le 20 janvier 2026

Introduction

Dès lors que l’on souhaite investir dans l’immobilier, à plusieurs, le choix de la SCI apparaît. Cette structure juridique ne peut être retenue qu’avec un minimum de 2 associés, qui peuvent tout à fait être une personne physique et une personne morale.

Dans le cadre de cet article, et dans un souhait d’être précis sur cette structure juridique, nous n’aborderons pas les autres possibilités d’investissement dans un bien immobilier (LMNP, Société par Actions Simplifiée, SARL familiale, etc.).

Pourquoi recourir à une SCI ?

Recourir à une société civile immobilière (SCI) pour investir à plusieurs présente plusieurs avantages juridiques, fiscaux et pratiques, surtout lorsqu’on souhaite organiser un projet immobilier commun dans la durée.

En voici les principales raisons :

Logique juridique : faciliter l’investissement à plusieurs

La SCI permet :

- de regrouper plusieurs investisseurs (famille, amis, associés),

- d’éviter l’indivision, souvent source de blocages (règle de l’unanimité),

- de répartir clairement les droits de chacun via des parts sociales.

De ce fait, par exemple, un associé peut détenir 70% des parts de cette société, un deuxième 20% et un troisième 10%. La répartition du capital est souvent fonction des apports réalisés mais il ne s’agit pas d’une vérité absolue.

Logique Patrimoniale : optimiser la transmission du patrimoine ou la vente des parts sociales de la SCI

La SCI est très utilisée pour :

- anticiper une succession,

- transmettre progressivement des parts à ses enfants,

- optimiser la vente car la cession de parts sociales d’une SCI (5% sur la valeur des parts sociales d’une SCI) est moins coûteuse que la cession d’un bien immobilier (droits de mutation de 8% assis sur la valeur de vente du bien immobilier) ce qui peut faciliter l’intérêt d’un potentiel acquéreur ou bien la sortie de l’un des associés.

👉 La transmission de parts est souvent plus simple que celle d’un bien immobilier en direct.

Logique financière : faciliter l’obtention d’un financement bancaire

La SCI s’endette à travers la souscription de l’emprunt bancaire, et non pas chaque associé à titre privé.

Cela permet potentiellement d’accroître l’ampleur du projet immobilier envisagé, du fait d’une capacité d’endettement augmentée au niveau de la SCI.

En revanche, les associés demeurent responsables à titre personnel de l’emprunt bancaire qui aura été souscrit, en cas de défaillance de la SCI.

Logique fiscale : adapter la fiscalité aux objectifs

Deux régimes possibles :

🔹 SCI à l’IR (impôt sur le revenu)

Avantages :

- Fiscalité transparente : chaque associé est imposé sur sa quote-part qui est reportée au niveau de sa déclaration des revenus, dans la rubrique des revenus fonciers ;

- Déficit foncier imputable sur le revenu global (dans certaines limites). Intéressant dans le cas où le bien immobilier acquis doit faire l’objet de travaux de rénovation, qui sont déductibles fiscalement ;

- Une exonération progressive de la plus-value immobilière réalisée en cas de vente du bien immobilier, en fonction de la durée de détention du bien immobilier

Inconvénients, une fiscalité personnelle qui peut s’avérer lourde, les revenus fonciers étant soumis :

- A l’impôt sur les revenus, au taux marginal du foyer fiscal. Si le taux marginal du foyer fiscal se trouve à 30% ou au-delà, un coût fiscal non négligeable peut en découler ;

- Aux prélèvements sociaux de 17,20% qui sont toujours dus, même si le foyer fiscal n’est pas imposable à l’impôt sur les revenus.

Alors que l’associé de la SCI ne retire pas de revenus liés à la location du bien immobilier, les loyers perçus étant utilisé pour rembourser l’échéance mensuelle d’emprunt et les autres frais liés au bien immobilier (Charges de copropriété, intérêts d’emprunt, taxe foncière, etc.).

🔹 SCI à l’IS (impôt sur les sociétés)

Point de vigilance important : ce régime devient obligatoire en cas de location meublée de l’un des biens immobiliers dont la SCI est propriétaire, s’il ne s’agit pas d’une activité qualifiée d’accessoire.

Avantages :

- Amortissement comptable et fiscal du bien immobilier acquis, permettant de réduire pour autant le résultat réalisé par la SCI. Il s’agit ici de la différence fondamentale concernant le calcul du résultat entre une SCI à l’IS et une SCI à l’IR ;

- Faible imposition des bénéfices à court terme, et cette imposition est réglée par la SCI et non pas chaque associé à titre personnel ;

- Intéressante dans une logique patrimoniale ou de capitalisation.

Inconvénients :

- Une « facture fiscale » élevée en cas de cession du bien immobilier à moyen terme / long terme, avec une plus-value brute qui sera soumise à l’impôt sur les sociétés, cette plus-value étant égale à la différence entre :

- Le prix de cession du bien immobilier ;

- La valeur d’acquisition du bien immobilier diminuée des amortissements comptables et fiscaux pratiqués tout au long de la période de détention du bien immobilier.

Conséquence : une plus-value souvent importante, soumise à un Impôt sur les Sociétés de 15% jusqu’à 42 500 € de bénéfice, et 25% au-delà.

- Après paiement de cet impôt sur les sociétés par la SCI, si les associés souhaitent récupérer les fonds à titre privé, ils devront s’acquitter de la « flat tax » assise sur les dividendes versés (30% jusqu’à fin 2025 / 31,40% depuis début 2026).

Un choix fiscal à ne pas sous-estimer

Le choix fiscal retenu a des conséquences importantes à long terme, notamment à la revente.

En synthèse :

SCI IR :

- Vous envisagez de céder le bien immobilier à court terme ou vous n’envisagez pas de le conserver dans le patrimoine familial à moyen terme :

- Vous supportez la fiscalité annuelle pendant la durée de détention du bien immobilier ;

- En revanche, lors de la cession du bien immobilier à moyen terme, une fiscalité légère ou potentiellement nulle en fonction de la durée de détention du bien immobilier.

SCI IS :

- La logique patrimoniale de conservation dans le patrimoine familial :

- Vous ne supportez pas la fiscalité annuelle liée à la location du bien immobilier, qui sera généralement très faible voire nulle. Aucun impact sur votre vie au quotidien ;

- En cas de cession à moyen terme / long terme, le coût fiscal peut être important.

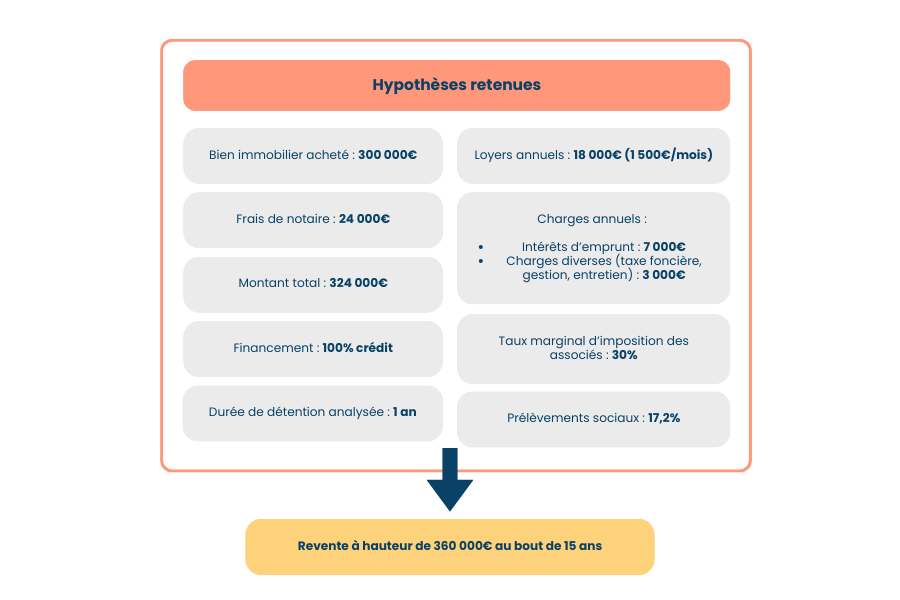

Et si l’on prenait un exemple concret :

Hypothèses communes de départ :

Trois associés décident d’investir dans un bien immobilier, à travers le véhicule juridique de la SCI mais ils s’interrogent sur le choix fiscal à retenir (SCI IS ou IR).

Analyse au titre d’une année de location

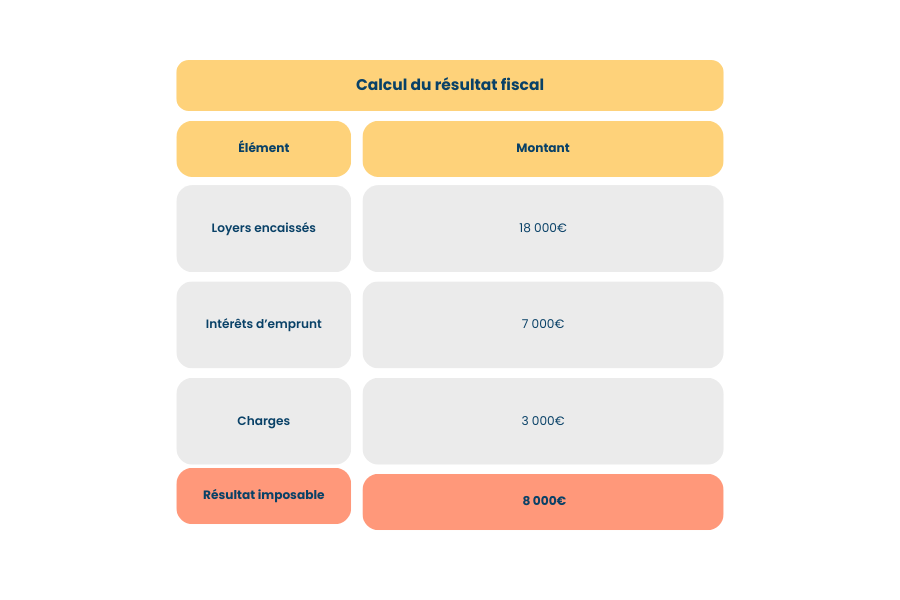

1. SCI à l’IR (Impôt sur le Revenu)

- Calcul du résultat fiscal

Analyse :

Ce résultat imposable couvre en principe le capital d’emprunt à rembourser qui n’est pas une charge déductible, seuls les intérêts d’emprunts le sont. Si du « cash » reste disponible après le remboursement du capital d’emprunt, les associés peuvent se le verser sans fiscalité supplémentaire.

- Fiscalité pour les associés

- Impôt sur le revenu :

8 000 × 30 % = 2 400 € - Prélèvements sociaux :

8 000 × 17,2 % = 1 376 €

👉 Fiscalité annuelle totale : 3 776 €

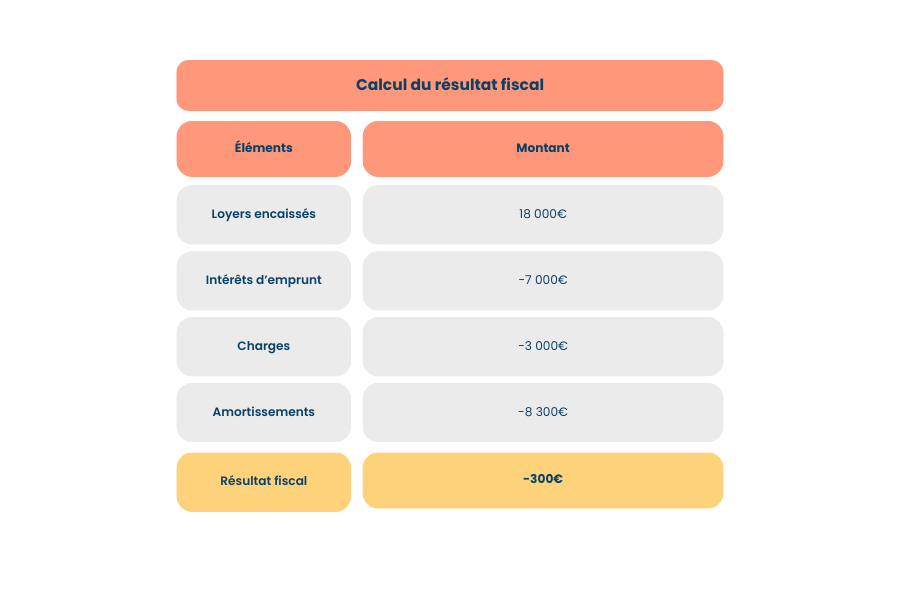

2. SCI à l’IS (Impôt sur les Sociétés)

Amortissements

- Valeur amortissable (hors terrain estimé à 50 000 €) : 250 000 €

- Durée d’amortissement simplifiée retenue pour cet exemple : 30 ans

- Amortissement annuel : ≈ 8 300 €

Calcul du résultat fiscal :

Analyse :

Résultat nul ou déficitaire → aucun IS à payer.

Attention :

- l’argent résiduel (après remboursement du capital d’emprunt) reste dans la SCI ;

- En cas de distribution aux associés, il sera imposé à flat tax de 31,40% depuis le 01/01/2026.

3. Différence clé après 1 an

Analyse :

Toutes choses égales par ailleurs, ce schéma se reproduira les 14 années suivantes.

On peut estimer ainsi un coût fiscal total de 56 640€ (3 776 € * 15 ans) en hypothèse SCI IR contre un coût nul en SCI IS, au titre des 15 premières années de location.

Et à la revente (point crucial)

Hypothèse de revente après 15 ans, avec un prix de cession de 360 000 €.

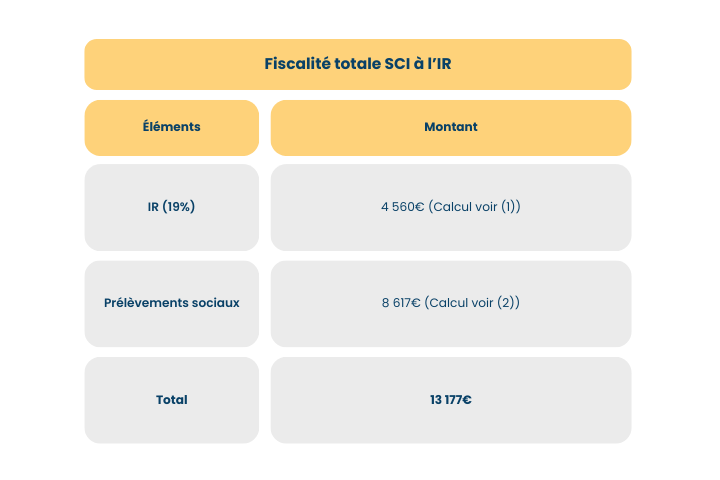

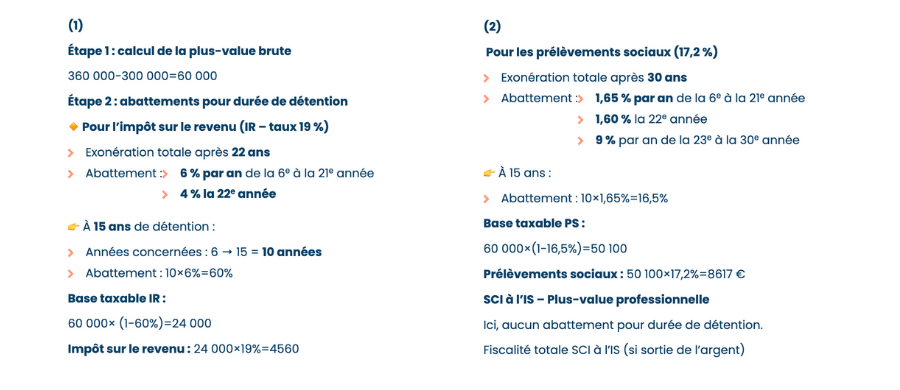

SCI à l’IR – Plus-value des particuliers

- Fiscalité totale SCI à l’IR

SCI à l’IS – Plus-value professionnelle

Ici, aucun abattement pour durée de détention.

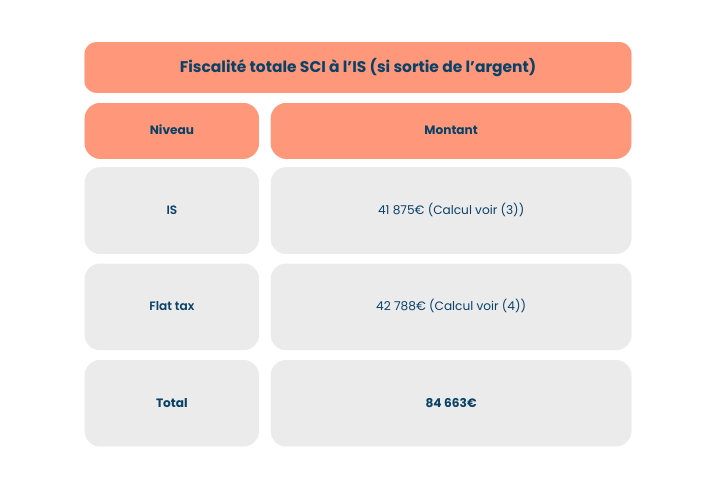

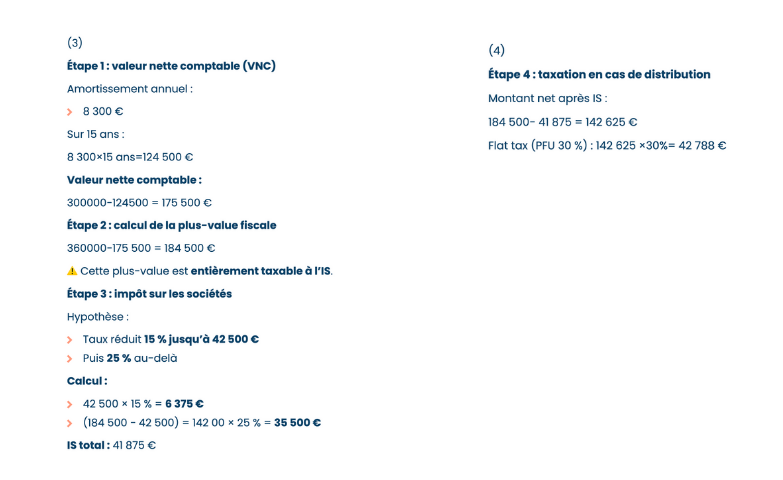

- Fiscalité totale SCI à l’IS (si sortie de l’argent)

L’analyse de l’Expert

Les résultats obtenus seront différents en fonction de la durée de détention du bien immobilier et de la plus-value réalisée.

Il n’existe pas de « science exacte » concernant le choix du statut fiscal IS / IR, ce choix repose avant tout sur votre vision à moyen terme / long terme.

Certains préfèrent ne pas supporter de surcoût fiscal annuel, afin de ne pas avoir leur pouvoir d’achat amputé par cette fiscalité supplémentaire, dans quel cas la SCI IS sera le véhicule juridique et fiscal le plus adapté à leur souhait.

A contrario, d’autres préfèrent supporter ce coût fiscal pour ensuite récupérer une manne financière importante lors de la vente du bien immobilier, avec ce sujet d’exonération progressive de la plus-value réalisée en fonction de la durée de détention du bien immobilier.

Et qu’en est-il d’un achat de la résidence principale par l’intermédiaire d’une SCI ? Ce sujet sera abordé ultérieurement car plusieurs éléments sont à appréhender afin d’éviter que cette opération soit assimilée à un abus de droit fiscal. Nous vous en dirons davantage lors d’une prochaine publication.

Rédigé par Nicolas Darrieutort, Expert-comptable associé du GROUPE IXEHO

20 janvier 2026