Réforme de la CSG sur le capital (LFSS 2026) : Analyse de la rupture du principe d’unicité des taux

Contexte législatif et fin de l’unicité du taux de CSG

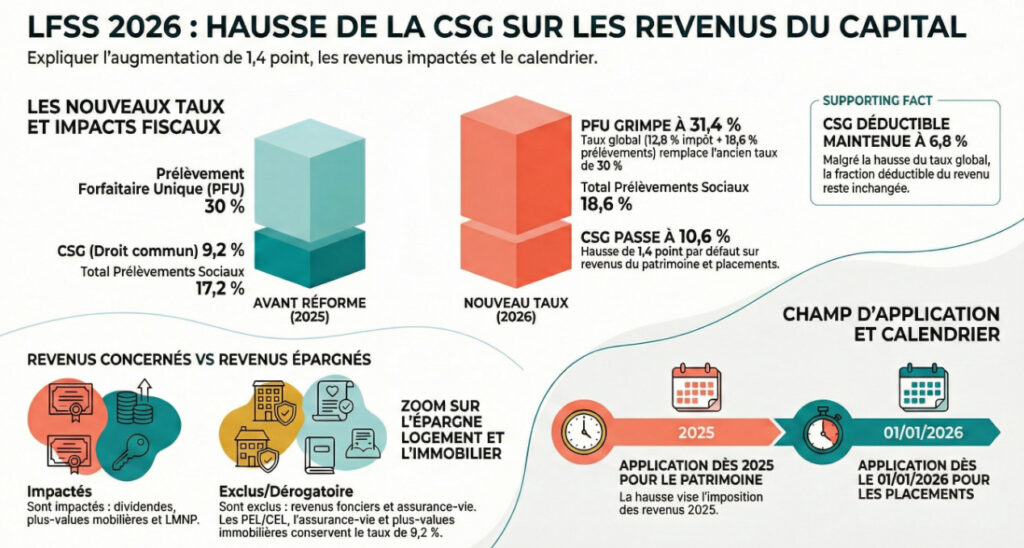

L’adoption de l’article 12 de la Loi de Financement de la Sécurité Sociale (LFSS) pour 2026 constitue une rupture. En actant une hausse de 1,4 point de la Contribution Sociale Généralisée (CSG) sur une part prépondérante des revenus du capital, le législateur met un terme à une décennie de stabilité relative. Cette mesure brise le dogme de l’unicité du taux de CSG, qui reposait jusqu’alors sur un taux de 9,2 % appliqué de manière transversale.

Désormais, l’administration distingue les revenus selon une nomenclature stricte entre le droit commun et des régimes dérogatoires dits « sanctuarisés ». Cette nouvelle segmentation redéfinit l’attractivité relative des vecteurs d’investissement et remet potentiellement en cause les schémas fiscaux établis.

Structure duale : Taux de droit commun vs Taux dérogatoire

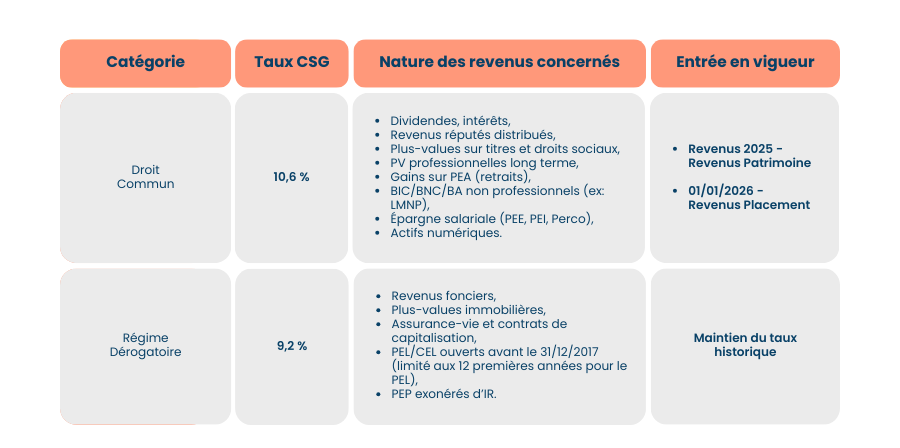

L’analyse de la charge fiscale repose désormais sur la distinction impérative entre les « revenus du patrimoine » (soumis à l’imposition par voie de rôle) et les « produits de placement » (prélevés à la source). Le passage au taux de 10,6 % concerne la majorité des supports financiers, tandis qu’un périmètre restrictif demeure maintenu à 9,2 %

Répartition des taux par catégorie de revenus

Incidence sur la charge sociale globale

L’ajustement de 1,4 point de la CSG porte mécaniquement le taux global des prélèvements sociaux de 17,2 % à 18,6 % pour les revenus de droit commun. Cette inflation sociale impacte directement le rendement net des actifs financiers, créant une distorsion de traitement entre l’immobilier physique (sanctuarisé) et l’investissement mobilier ou la location meublée (soumis à la hausse).

Impact sur la fiscalité globale : La hausse du PFU

Calcul de l’incidence sur le PFU :

- Structure antérieure : 12,8 % (IR) + 17,2 % (PS) = 30 %

- Nouvelle structure : 12,8 % (IR) + 18,6 % (PS) = 31,4 %

Le traitement différencié des Plans d’Épargne Retraite (PER)

La réforme introduit une asymétrie de traitement pour les PER en fonction de leur nature juridique, imposant un arbitrage rigoureux lors de la souscription :

- PER Assurantiels : En application de l’article L 136-8, IV du CSS, ces plans sont juridiquement assimilés aux contrats de capitalisation. À ce titre, leurs produits bénéficient du maintien du taux dérogatoire de 9,2 %.

- PER Bancaires : S’apparentant juridiquement à des comptes-titres, ils sont exclus du régime dérogatoire et subissent le taux de 10,6 %. La sélection des supports doit désormais intégrer cette déperdition fiscale de 1,4 point sur le long terme.

Analyse de la charge nette : Le paradoxe de la déductibilité

L’une des subtilités techniques de la LFSS 2026 réside dans le maintien statique de la fraction déductible de la CSG. Alors que le taux global de CSG grimpe à 10,6 %, la part déductible du revenu imposable reste fixée à 6,8 %.

Augmentation mécanique de la charge fiscale nette

Cette déconnexion entre le taux réel et le taux déductible accroît la charge fiscale « sèche » pour le contribuable :

- Auparavant : 9,2 % (Taux) – 6,8 % (Déductible) = 2,4 % de charge non déductible.

- Post-réforme : 10,6 % (Taux) – 6,8 % (Déductible) = 3,8 % de charge non déductible.

Le contribuable subit ainsi une hausse de 58 % de la part non déductible de sa contribution. Pour rappel, l’avantage lié à cette déduction de 6,8 % ne bénéficie qu’aux revenus soumis au barème progressif de l’impôt sur le revenu, à l’exclusion stricte des revenus imposés au PFU (Flat Tax).

Modalités d’application et calendrier opérationnel

La transition vers le nouveau régime s’articule autour d’un calendrier différencié selon le mode de recouvrement de l’imposition, exigeant une vigilance accrue lors des prochaines échéances déclaratives.

- Revenus du patrimoine : La hausse à 10,6 % s’applique dès l’imposition des revenus perçus au cours de l’année 2025. Les revenus fonciers sont explicitement exclus et maintenus à 9,2 %.

- Produits de placement : Pour les revenus prélevés à la source (dividendes, intérêts), le nouveau taux est applicable aux produits acquis ou constatés à compter du 1er janvier 2026.

- Plus-values en report : Par exception, pour les plus-values faisant l’objet d’un report d’imposition obligatoire, le taux de CSG demeure figé au jour de la mise en report de la plus-value initiale.

Cette dichotomie calendaire impose d’anticiper la charge de trésorerie fiscale dès 2026 pour les revenus fonciers et mobiliers de 2025 (via l’avis d’imposition), tandis que les revenus financiers de 2026 subiront la hausse en temps réel.

Recommandations d’arbitrage par votre expert-comptable

La LFSS 2026 redessine la hiérarchie de l’attractivité des actifs. En « protégeant » les revenus fonciers et l’assurance-vie, le législateur favorise indirectement l’immobilier de détention classique au détriment de la location meublée (LMNP), cette dernière étant désormais impactée par le passage à 18,6 % de prélèvements sociaux.

L’instabilité fiscale croissante impose un suivi rigoureux des schémas fiscaux mis en place. IXEHO se tiens à vos côtés pour effectuer les arbitrages nécessaires à ces évolutions.

Rédigé par un Expert-comptable associé du GROUPE IXEHO

17 févrie